2024年,中国出生人口数为954万人,比2023年增加52万人,这是7年来首次回升。呼和浩特等城市最近陆续推出的育儿补贴政策,或许对母婴市场也能进一步发挥带动作用。尼尔森IQ3月发布的《洞悉周期,穿越周期:中国母婴市场报告》(以下简称《报告》)就指出,目前母婴行业正处于一个短暂的反弹周期。

尼尔森IQ中国母婴行业零售研究负责人朱海灏对《第一财经》杂志表示,基于母婴品类的特点,新生儿数量的短期反弹将带动母婴市场2至3年的增量。“未来几年,伴随着新生儿的短期回归,母婴市场也将进入一个新的消费周期。婴儿配方奶粉的消费周期至少到3岁,随着消费者周期的延续,三段奶粉市场也会随之复苏。

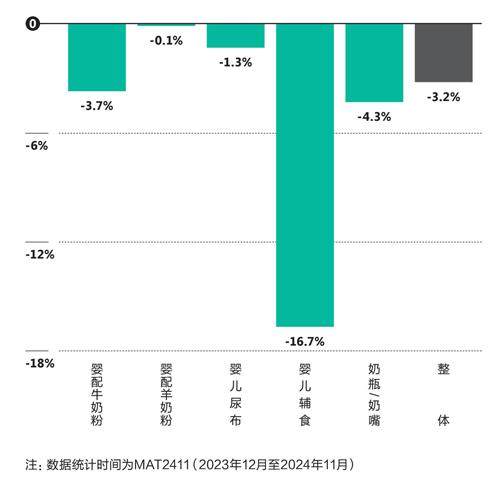

从2024年下半年开始,针对新生儿的一些细分市场就出现了明显反弹,比如一段奶粉和小龄尿布的销售量就一直保持上涨趋势。但是中国母婴品类总销售额在2024年仍同比下滑3.2%。朱海灏对此解释,下滑主要是因为过去几年出生率持续降低,导致母婴产品需求整体下降,“尽管一些品类受到消费升级和高端化驱动,但长期需求下滑仍使2024年的市场呈现负增长”。

中国母婴市场的消费需求格局与媒介接触习惯正经历着前所未有的变化。相应地,不少母婴企业也在市场拓展、产品升级等方面做出了不少新尝试,以求应对市场变化,发现新的增长潜力。

线下销售额下滑,但母婴店仍不可替代

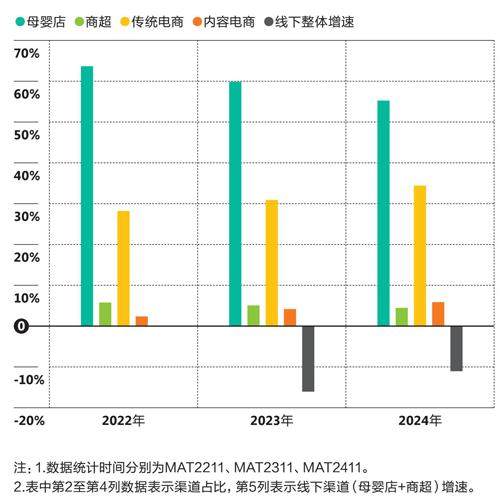

3年疫情使得人们的消费习惯向线上转移,线下渠道的重要性降低,母婴行业也不例外。《报告》显示,2022年至2024年,母婴行业线下渠道的销售额占比逐年下降,分别为69.4%、64.9%和59.7%。

虽然重要性在逐年下降,但线下母婴店仍然有着很强的不可替代性。2024年,近6成的母婴品类销售仍然源自线下渠道。其中,线下渠道在婴儿食品销售中的重要性尤其显著,2024年,牛奶粉和羊奶粉的母婴店渠道销售占比分别为63.6%和84.8%,高于其他品类。

朱海灏表示,母婴店之于婴儿食品品类的不可替代性有多方面原因,“一是线下母婴店能让消费者直接看到和触摸产品,增强购买的安心感;二是母婴店能提供专业导购服务,婴儿食品(尤其是奶粉)的概念和功能较为复杂,电商平台虽然有客服,但往往无法提供像母婴店那样专业和个性化的服务;三是线下母婴店通常提供宝宝洗澡、宝宝摄影、宝宝游泳等附加服务,这是电商平台无法提供的。”

2024年,母婴市场整体呈下滑态势

线下渠道重要性降低,但母婴店依然是行业基石

但是即便如此,2024年母婴店数量仍在减少,关店率(24.1%)比开店率(13.4%)高出10个百分点。