华阳奥通是北京最出名的汽车经销商之一。它在朝阳区拥有北京最大的奥迪品牌4S店—更准确地说,那是一个园区,里面甚至有一个奥迪的培训中心。截至2022年,成立12年的华阳奥通已经累计卖出了2万辆奥迪品牌的汽车。

2024年的最后一个月,华阳奥通撤下挂了12年的四环标志,换上了AITO问界和理想汽车的标志,这两个本土汽车品牌的成立时间加起来不过15年。

这是合资车企如今在中国市场承压的又一具象体现。“我们不能骗自己相信一切还是原来的样子。”奥迪母公司大众集团的CEO奥博穆在同一个月说。2023年,吉姆·法利在疫情后首次到访中国,这位曾经推动林肯品牌入华的福特汽车现任CEO感到震惊,他把小米、理想等品牌的一些车型运到美国,让公司管理层试驾,并称这些品牌是“最大的威胁”。

这些跨国汽车巨头在中国最主要的存在形式,是它们与国有汽车公司成立的合资车企。合资车企的高管承担着具体的销售任务,他们的表态也更直接,比如上汽大众总经理陶海龙说“活得好”是以后的事,当务之急是“活下来”。

当充满危机感的话语从一家汽车公司的最高层口中说出,往往意味着危机早已产生。2020年,合资车企在中国市场的份额还有60%以上,但此后便一路下滑。

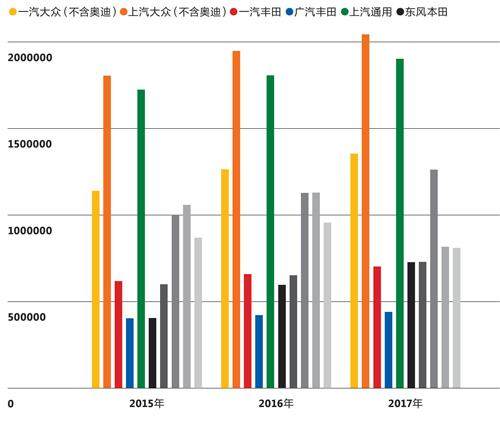

2015年至2024年头部合资车企销量变化

核心原因自然是新能源车的普及—2024年中国售出的新车一半以上可以充电—电驱动技术打破了合资品牌在燃油车时代建立的技术壁垒,品牌溢价逐渐蒸发,市场份额不断被压缩,2024年合资车企的市场份额只有35%,主次逆转。

这个下滑的过程其实已经延续数年,经过4S店、供应链的层层传递,终于反映在合资车企自身的业绩上。销量下滑、利润大跌、账期拉长、产能收缩、人员优化,对于数以百万计的合资车企从业者来说,这是过去几十年从未经历过的状况。只有尽快适应,才能活下来,然而适应本身已经需要脱胎换骨的改变。

寒意渐浓

在林沐看来,合资车企的凛冬始于2019年。她供职于一家头部合资车企直属的金融公司,那一年开始就有较大型的经销商不再通过金融公司贷款,而是直接向银行贷款,“因为银行给的条件比金融公司更好”。

汽车金融公司是这个重资产行业的一大特色,也是车企的重要利润来源。车企通过金融公司向经销商发放贷款,让他们有充足的资金购买自家的产品,同时金融公司会通过提供免息期、库存车抵押贷款、销售奖励充抵贷款等方式提供特殊优惠,从而将经销商以及数以百亿计的资金流握在手里。这些优惠本质上是车企的促销方式和管理销售网络的工具,如此一来银行即便提供更低的贷款利率,以往也很难撬动经销商客户。

但是随着合资车企的销量从2018年起逐年下滑,金融公司能够提供的优惠也开始捉襟见肘。原因很简单,这些优惠中的绝大多数要发挥效果都有一个前提,就是车本身得畅销。一旦车卖不动,即使有优惠政策,也无法改善经销商的现金流。自那时起,陆续有小的经销商集团开始破产清算,到2024年甚至连拥有数百家门店、千亿市值的广汇集团也出现危机。

在凛冬开始的头几年,无论合资车企还是金融公司其实都没有太强的紧迫感,尤其疫情管理措施放松后各项数据同比都出现了不错的反弹。然而这种反弹只是昙花一现,从2022年开始经销商的批发贷款雪崩,消费者的零售贷款也严重缩水,头部汽车金融公司的总资产和净利润普遍下滑。

销售终端上原本遥远的雪花终于大片地落到林沐的办公室中。2023年她明显感受到工作变得“钱少事多”—年终奖发放次数从一年两次减为一次,工资不再每年调涨,加班费的审批难度显著增加,同时加班从以前的稀罕事变成现在的常态。她所在的部门因为正在做一个重要项目没有被裁,但隔壁部门都在裁人,甚至有裁员比例高达20%的,连她自己也不免担忧,做完手头的项目之后是不是可能会失业。

经销商已经无法成为合资车企的缓冲带。2024年,绝大多数合资车企的销量与自己的巅峰年份相比都已至少腰斩,有的甚至不足巅峰时期的零头。销量如此大幅度的下跌,往往意味着原有的价格体系已经彻底崩盘。

在合资车企的黄金时代,车厂与经销商的组合顺风顺水,即便市场出现波动,经销商也能提供足够的缓冲空间,车企可以把库存压向经销商,再以各种返点、优惠政策和售后服务的授权帮助4S店保持盈利,同时保持体面的销售数字。而且一个汽车品牌历史上越成功,经销商底子越厚,降价空间就越大。

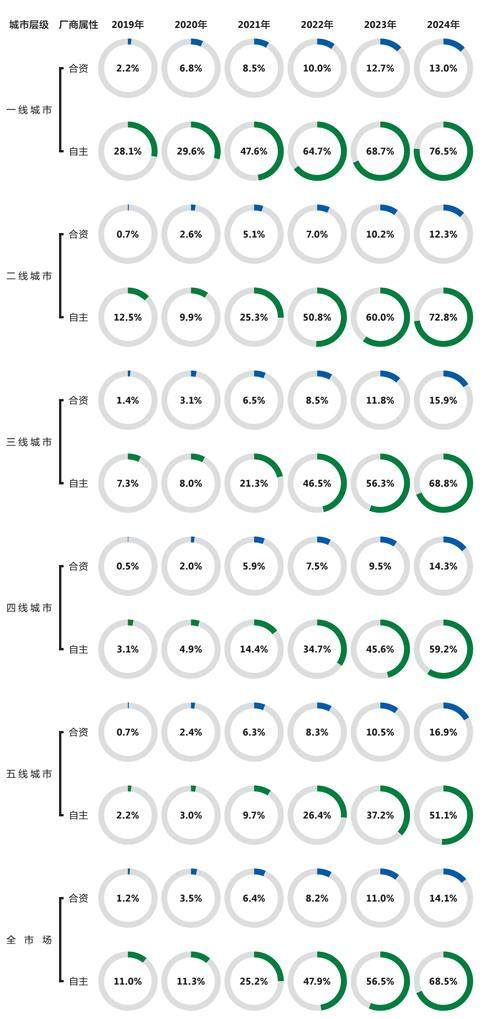

新能源车在各线城市的渗透率

但当价格已经降到“肉疼”、销量下滑幅度超过腰斩时,合资车企的优惠工具箱也会失效,车企高层开始直接感受到一线的压力。

一旦出现这种情况时,由于此前持续不断的降价,品牌本身的形象往往已经受到严重损害。以大众为例,一汽大众江苏某经销商总经理黄桐发现,在一轮又一轮降价之后2024年一汽大众体系内华东区80%的经销商是亏损的。即使降价一定程度上稳住了销量,但他很明显能感受到,来自家门店买车的消费者的经济实力明显下降:两三年前他们的贷款通过率接近100%,现在已经降到80%左右,和以前的燃油车自主品牌差不多。